初めての住宅ローン計算ガイド〜基礎知識から計算方法まで〜

初めて住宅ローンを組むかた向けに、住宅ローンの計算について解説します。基本的な用語や月々の返済額の計算や総支払額の計算方法をわかりやすく説明します。

お金のノウハウ

2024/09/27

目次

住宅ローンの計算が成功する家づくりの第一歩

住宅ローンは、家族の将来を支える大きな決断です。特に、初めての家づくりでは不安や疑問が多いかもしれません。計画的に住宅ローンを組み、無理なく返済できる資金管理を行うことが、理想のマイホームを手に入れるための重要なステップとなります。今回は、住宅ローンの計算方法をわかりやすく解説し、安心して家づくりを進められるようサポートします。

住宅ローンを計算する前に知っておきたい基礎知識

住宅ローンを検討する際、まずは基本的な用語を理解することが大切です。これらの言葉を知っておくことで、計算やローン選びがスムーズに進みます。初めて住宅ローンを調べている方に向けて、よく出てくる用語を簡単に説明します。

1. 借入額(借入金額)

これは、住宅ローンで実際に借り入れる金額を指します。多くの場合、自己資金や頭金を加えて、家の購入に必要な金額を補うために借ります。借入額が大きいほど、毎月の返済額や総支払額も大きくなるため、慎重に計算する必要があります。

2. 金利

金利は、ローンを借りる際に金融機関に支払う「お金の借り賃」です。金利が低ければ総支払額は抑えられますが、高ければ返済負担が大きくなります。住宅ローンには主に2つの金利タイプがあります。

| 固定金利 | 変動金利 | |

|---|---|---|

| 金利の変動 | 変わらない | 市場に応じて変動 |

| 毎月の返済額 | 一定 | 変動する可能性あり |

| 安定性 | 高い | 低い |

3. 月利

月利とは、月ごとに適用される利息の割合を指します。年利が表示されている場合、その年利を12で割ることで月利を算出します。たとえば、年利1.5%の場合、月利は1.5% ÷ 12 ≈ 0.125%となります。月利を用いて毎月の返済額を計算することで、ローンの支払い計画を立てやすくなります。

例:年利1.5%の住宅ローンを35年で借りる場合、月利は0.125%です。

4. 返済期間

住宅ローンの返済期間は、通常10年から35年程度で設定されます。返済期間が長くなると月々の返済額は少なくなりますが、支払い総額は増える可能性があります。一方で、返済期間を短くすると総支払額は抑えられますが、月々の支払いは多くなります。

5. 元利均等返済と元金均等返済

住宅ローンの返済方法には2つの代表的なタイプがあります。

- 元利均等返済:毎月の支払い額が一定で、返済計画を立てやすい方法です。家計管理は簡単ですが、支払総額は元金均等返済より多くなる傾向があります。

- 元金均等返済:毎月の支払い額が最初は大きく、徐々に減っていきます。最初の負担は大きいですが、総支払額は少なくなります。

6. ボーナス返済

住宅ローンの返済額の一部をボーナスで支払うことができる「ボーナス返済」も選択肢の一つです。これにより、月々の支払い額を軽減できますが、ボーナスが予想通りに支給されない場合、返済計画が崩れるリスクもあります。

住宅ローンの計算方法をわかりやすく解説

住宅ローンの計算は、初めての方には複雑に感じるかもしれません。しかし、基本的な計算式やポイントを理解すれば、無理なく返済計画を立てることができます。ここでは、月々の返済額や総支払額の計算方法をわかりやすく解説します。

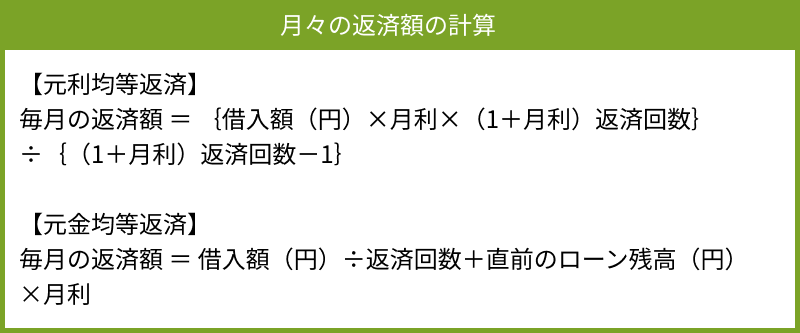

1. 月々の返済額の計算

月々の返済額は、借入額、金利、返済期間によって決まります。返済額の計算式は、元利均等返済と元金均等返済の2種類がありますが、どちらも以下の要素を使って計算します。

計算例

借入金額3,000万円、固定金利1.5%、35年返済の場合(1ヶ月目)

【元利均等返済】

(30,000,000円 × 0.00125 × (1 + 0.00125)^420) ÷ ((1 + 0.00125)^420 − 1)

= 91,855円(1ヶ月目)

【元金均等返済】

30,000,000円 ÷ 420ヶ月 + 30,000,000円 × 0.00125

= 108,929円(1ヶ月目)

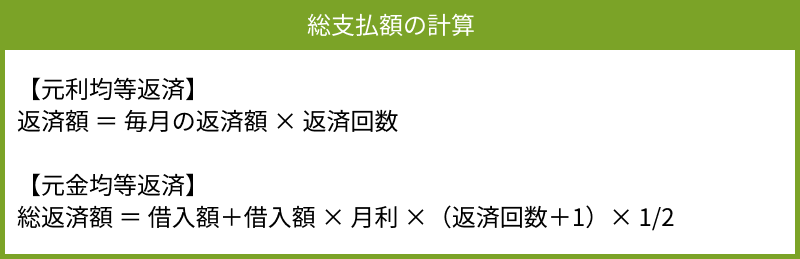

2. 総支払額の計算

総支払額は、月々の返済額に加えて、支払う利息の総額を含んだものです。金利が高いほど、支払う利息の総額が増えるため、総支払額も増加します。ローンを組む際には、月々の返済額だけでなく、総支払額にも注意が必要です。

計算例

借入金額3,000万円、固定金利1.5%、35年返済の場合

【元利均等返済】

91,855円 × 420ヶ月 = 38,579,239円

【元金均等返済】

30,000,000円 + 30,000,000円 × 0.00125 × (420 + 1) × 1/2 = 37,893,750円

Tips: 変動金利の場合は、金利の変動によって総支払額が変わるため、将来の金利上昇リスクも考慮に入れる必要があります。また、これらの計算はあくまで概算となります。

シミュレーションツールを使って計算を簡単に

自分で計算するのが難しい場合は、各金融機関が提供している住宅ローンのシミュレーションツールを使えば、簡単に返済額や総支払額を試算できます。借入金額や金利、返済期間を入力するだけで、自動的に返済計画を確認できるため、ぜひ活用してみましょう。

住宅ローンの計算に悩んだらイデアホームへご相談ください

住宅ローンの計算は、家づくりの大きなステップです。しっかりとした資金計画を立てることで、安心して理想の家を実現できます。イデアホームでは、住宅ローンに関する記事を掲載しています。計算方法だけでなく、ローンの審査についても詳しく説明していますので、ぜひご覧ください。

イデアホームの住宅ローン関連記事

▼マイホームのローン審査について

▼住宅ローンの控除について

多くの工務店・ハウスメーカーは、金融機関と提携して顧客に住宅ローンを紹介しています。金融機関に直接出向く必要がなく、工務店やメーカーを通じて申し込むことができる「提携ローン」が利用可能です。ただし、提携先の金融機関を利用しなければならないというルールはなく、工務店を通さずに自分で申し込むことで、提携外の金融機関でローンを組むことも可能です。住宅ローンを選ぶ際には、情報を豊富に持つ工務店・ハウスメーカーへの相談をおすすめします。

イデアホームでは、ローンに関するサポートや家づくりに関する無料相談会を実施しています。ぜひ一度、イデアホームのイベントにお越しください。

スタイル付き無料資料請求は

こちらから

イデアホームは地震に強いだけでなく、デザインにも自信を持っています。イデアホームの耐震性に興味のある方はもちろんのこと、デザインやスタイルについて気になる方も、まずは無料資料請求をどうぞ

詳しく見る